Collectivités : pourquoi consolider les fonds propres des associations ? Article de France Active

France Active présente dans cet article pédagogique l'importance des fonds propres pour les associations et les outils à disposition des collectivités pour aider à leur consolidation.

France Active rappelle 3 évolutions importantes dans les modalités de soutien aux associations :

- "La commande publique s’est continuellement substituée aux subventions, passant de 17 % en 2005 à 29 % en 2020 (« Le paysage associatif français 2022 », Viviane Tchernonog et Lionel Prouteau) ;

- Une montée en puissance de la subvention par appel à projets (AAP) ;

- Une baisse tendancielle du recours aux conventions pluriannuelles d’objectifs (CPO)."

Ces évolutions ont de nombreuses conséquences : difficulté à se projeter sur le moyen et long terme, instabilité de l'emploi, diminution de la motivation des salariés et bénévoles, perte de temps à la recherche constante de fonds et augmentation de la concurrence.

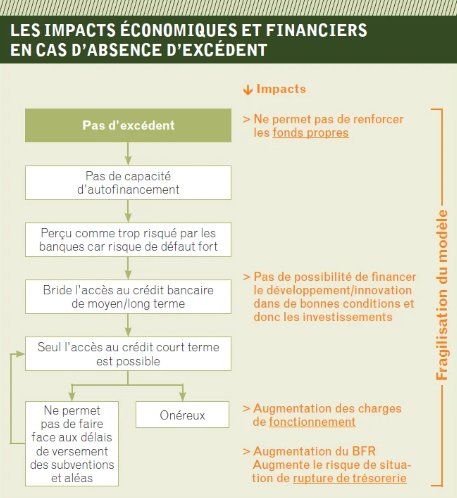

Objectif des fonds propres: sécuriser

France Active rappelle l'importance des fonds propres, parfois appelés « réserves de solvabilité », qui permettent de financer les investissements et au maximum le besoin en fonds de roulement (BFR), d’absorber certains chocs économiques et financiers. "Ils répondent également à des besoins plus difficilement finançables tels que les décalages de trésorerie récurrents (BFR), la recherche et développement (R&D) ou des expérimentations, essence de la liberté associative. Enfin, ils font « leviers », c’est-à-dire qu’ils rassurent financeurs privés comme publics et permettent d’obtenir d’autres ressources pour investir."

Leviers pour consolider les fonds propres des associations

Pour consolider les fonds propres des associations, les collectivités peuvent agir sur plusieurs leviers :

- "Les excédents : la non-lucrativité des associations n’exclut pas les excédents. La collectivité peut, conformément à la circulaire n° 5811/SG du 29 septembre 2015 et à la loi sur la trésorerie des associations de juillet 2021, autoriser l’association à conserver un excédent si celui-ci est expressément indiqué dans la convention signée entre les parties. Par ailleurs, afin d’alléger les charges administratives, de faciliter la gestion de trésorerie et de donner davantage de visibilité (partenariat dans la durée), la collectivité peut privilégier les Conventions Pluriannuelles d’Objectifs (CPO) ;

Schéma France Active :

Les subventions d’investissement

L’apport en numéraire avec ou sans droit de reprise : contrairement à la subvention d’investissement, il n’est pas fléché sur un projet précis. Cette aide peut donc servir à financer des décalages de trésorerie (BFR), des pertes passées, de la R&D… Il convient par ailleurs, comme mentionné dans l’arrêt de la Cour de cassation du 7 juillet 2009 (pourvoi n° 07-21.957), de respecter certaines conditions. Il doit absolument y avoir une contrepartie comme l’octroi d’un siège au sein du conseil d’administration de l’association (sous peine de requalification en dons et susceptible ainsi d’entraîner une taxation très lourde)."

Autres bonnes pratiques identifiées

France Active rappelle par ailleurs d'autres bonnes pratiques pour faire baisser le montant des besoins de financements, éviter certains investissements ou maintenir un dialogue constructif :

- "Réduire les délais de versement des subventions afin d’éviter les difficultés de trésorerie ;

- Recourir à la mise à disposition (locaux, personnels, autre…) ;

- Conclure un bail emphytéotique ;

- Se porter caution pour faire levier auprès des banques et autres financeurs ;

- Rediriger la structure : le Dispositif Local d’Accompagnement (DLA) peut, par exemple, accompagner les structures dans leur recherche de financements ;

- Mettre en œuvre les bonnes conditions du dialogue collectivités-associations pour comprendre attentes et problématiques de chacun. Cela peut, par exemple, passer par la mise en place d’un Conseil Local à la Vie Associative (CLVA)."